مقالة

اجتماعيالثروة النفطية والغازية في لبنان: واقع الاحتياطات وحدود التوقعات

تم النشر في يوليو 03, 2025

بواسطة: زياد حريري

شارك هذا

حجم الخط

الملخص التنفيذي

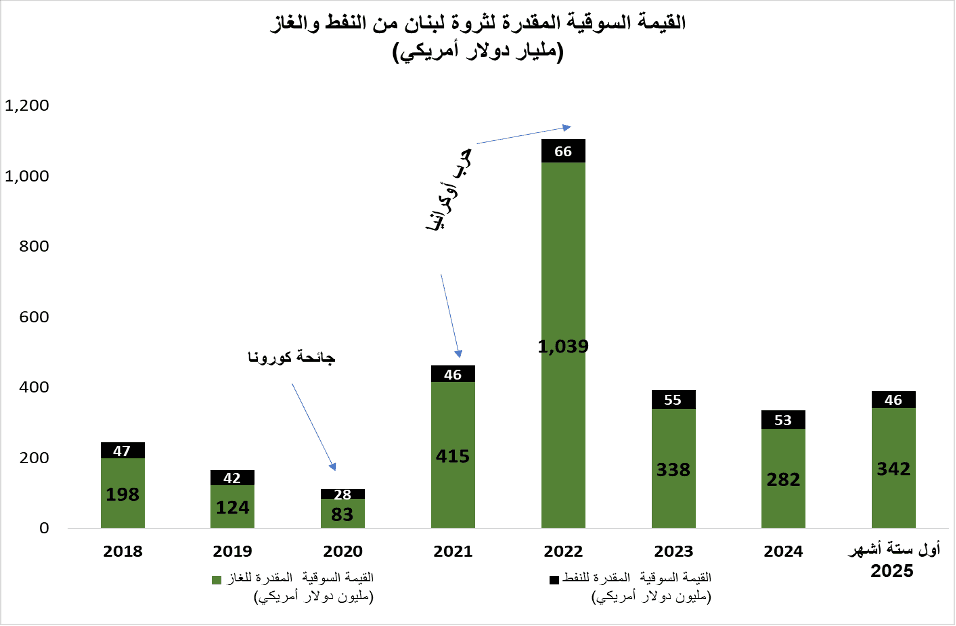

في ظل الانهيار المالي والاقتصادي غير المسبوق الذي يعيشه لبنان، تعود الثروة النفطية والغازية إلى واجهة النقاش العام كفرصة واعدة كفرصة حقيقية لكن مشروطة للنهوض الاقتصادي. وتشير التقديرات الأولية المستندة إلى المسوحات الزلزالية الثنائية والثلاثية الأبعاد إلى وجود ما يقارب 32 تريليون قدم مكعب من الغاز و660 مليون برميل من النفط في المياه الإقليمية اللبنانية، أو ما يعادل قيمة سوقية تتجاوز 388 مليار دولار أمريكي وفق أسعار النصف الأول من عام 2025. إلا أن هذه الأرقام تبقى غير مثبتة تجاريًا.

رغم توقيع اتفاق ترسيم الحدود البحرية الجنوبية في تشرين الأول/أكتوبر 2022، فإن الحرب الإسرائيلية الأخيرة التي اندلعت في أيلول/سبتمبر 2024 أعادت زعزعة الاستقرار الحدودي، ما يزيد من هشاشة بيئة الاستثمار. والجدير بالذكر أن عمليات الحفر في كل من الرقعتين 4 و9 لم تسفر عن نتائج تجارية مؤكدة، في ظل غياب تام للبنية التحتية المطلوبة للإنتاج والمعالجة والتصدير، والتي تتطلب استثمارات تقدّر بأكثر من ملياري دولار أمريكي.

على المستوى المالي، أُقرّ قانون إنشاء صندوق سيادي في عام 2023 لإدارة عائدات النفط والغاز، إلا أن فعاليته ستبقى مرهونة بتأمين استقلاليته، وتعزيز الشفافية، واعتماد آليات صرف مرتبطة بإصلاحات هيكلية في القطاعات الحيوية، لاسيما الكهرباء والتعليم والصحة.

ويُجمع المراقبون على أنّ أي تدفّق استثماري مستدام في قطاع الطاقة يظلّ مرهونًا، إلى جانب الاستقرار الأمني والمؤسساتي، بتعزيز مرجعية الدولة الحصرية في الشؤون الدفاعية والأمنية، وتهيئة بيئة تُطمئن المستثمرين إلى وضوح القرار السيادي ووحدة السلطة في تطبيق القانون بما يُطمئن الشركاء الدوليين ويُقلّص منسوب المخاطر الجيوسياسية، ويُمهّد لبيئة استثمارية أكثر استقرارًا وجاذبية في قطاعٍ يتطلب التزامات بعيدة الأمد بطبيعته.

وفي مواجهة مخاطر لعنة النفطأو “oil curse” يقترح التقرير اعتماد نماذج مالية متحفّظة، وتفعيل الشراكات الدولية المشروطة، وإدماج أبعاد الحوكمة البيئية والاجتماعية، وتخصيص حصة من العائدات لدعم مشاريع الطاقة المتجددة تماشيًا مع الالتزامات المناخية. كما يدعو إلى معالجة التحديات البنيوية في النظام المالي والمصرفي، وإلّا، فإن هذه الثروة ستبقى عُرضة للتجاذبات السياسية والمضاربات المالية الضيقة.

يخلُص التقرير إلى أن نجاح لبنان في تحويل ثروته النفطية إلى رافعة للتنمية المستدامة يتطلب إرادة سياسية واضحة، وإصلاحات حقيقية، ومؤسسات قادرة على إدارة الثروة بشفافية وكفاءة وعدالة. ويبقى أي تقدّم في قطاع الطاقة مشروطًا ببسط سلطة الدولة على كامل الأراضي اللبنانية وبإنهاء ظاهرة السلاح غير الشرعي لما تسبّبه من مخاطر تشغيلية وتقويض لثقة المستثمرين

١ المقدمة

في ظل الانهيار المتواصل على المستويات المالية والاقتصادية والاجتماعية في لبنان، تبرز الثروة النفطية والغازية في صلب النقاشات حول سبل تعافي الاقتصاد اللبناني. فقد أظهرت المسوحات الزلزالية وعمليات الاستكشاف الأولية وجود كميات واعدة من الغاز والنفط في المياه الإقليمية، تُقدّر قيمتها السوقية بمئات المليارات من الدولارات. إلا أن الطريق نحو الاستفادة منها ما زال محفوفًا بالتحديات التقنية، والاعتبارات الجيوسياسية، والفجوات في البنية التحتية، والأهم من ذلك، غياب الرؤية المؤسسية والإصلاحية الواضحة. لذا، فإن السؤال لم يعد: هل يملك لبنان ثروة نفطية؟ بل: هل سيتمكن من إدارتها بحكمة؟ يعرض هذا التقرير قراءة تحليلية للمعطيات المتوفرة، متناولًا فرص الإنتاج، وجملة المخاطر المرافقة، إضافة إلى الشروط المؤسسية المطلوبة لتحويل هذه الموارد إلى مكاسب تنموية مستدامة.

٢ تقسيم البلوكات

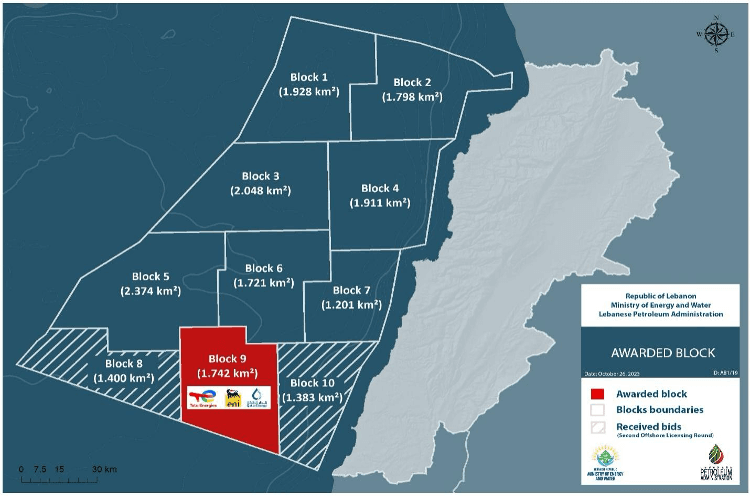

تبلغ المساحة الإجمالية للمياه الإقليمية والمنطقة الاقتصادية الخالصة للبنان حوالي 22,700 كيلومترا مربعا من ضمنها منطقةً عازلةً بمساحة 1,200 كيلومتر مربع حيث لا يسمح بقيام الأنشطة البتروليّة فيها إلا بموجب مرسوم يصدر عن مجلس الوزراء. وقد تم تقسيم المياه البحرية اللبنانية الممتدة على مساحة 21,500 كيلومترا مربعا إلى 10 رقع على أساس خصائصها الجيولوجيّة، مع الأخذ في الحسبان تحليل البيانات الزلزاليّة. ويتم عرضها للمزايدة خلال دورات التراخيص (دورتين) التي تنظّمها الدولة اللبنانيّة تباعاً.

وفي هذا السياق، طرح لبنان رقعتين بحريتين للاستثمار في العام 2017، وجرى تلزيمهما لتحالف (consortium)من 3 شركات، هي «توتال» الفرنسية و«آيني» الإيطالية، و«نوفاتيك» الروسية والتي حلت مكانها قطر للطاقة بعد تعرضها لعقوبات دولية. وجرى التنقيب في النصف الأول لسنة 2020 في الرقعة رقم 4، إلا أنه تبين أن الكميات الموجودة فيها لا تحظى بجدوى تجارية كافية للاستثمار باستخراجها. وبنفس الوتيرة تم التوقف عن التنقيب في الرقعة رقم 9 في تشرين الأول 2023 بعد بضعة أشهر من المباشرة بسبب عدم وجود أثر للهيدروكربون.

رغم استمرار بعض التوترات الجيوسياسية في الرقع الحدودية الحساسة، لا سيما في الرقعتين 8 و9، إلا أن توقيع اتفاقية الترسيم في تشرين الأول/أكتوبر 2022 شكّل خطوة مهمة نحو تعزيز الاستقرار، ما قد يفتح المجال تدريجيًا أمام تحسّن بيئة الاستثمار وتسريع عمليات الاستكشاف. إلا أن هذه المؤشرات الإيجابية تلقّت ضربة قوية مع اندلاع الحرب الأخيرة مع إسرائيل في أيلول/سبتمبر 2024، والتي أعادت تسليط الضوء على هشاشة الوضع الحدودي وأثّرت سلبًا على مناخ الاستثمار في الرقع البحرية بشكل عام والجنوبية بشكل خاص. وبالتالي، بات استئناف عمليات التنقيب مشروطًا ليس فقط بالإصلاحات التقنية والمؤسسية، بل أيضًا بعودة الاستقرار الأمني والسياسي.

وعليه يُعدّ استمرار وجود سلاح خارج سلطة الدولة – بما في ذلك سلاح حزب الله – من أبرز العوائق أمام استقطاب الاستثمارات الأجنبية في قطاع الطاقة، لما يسبّبه من تعطيل لاستقرار البيئة التشغيلية، ويُضعف ثقة الشركات الدولية بمرجعية الدولة وحصريتها لقرار الحرب والسلم.

٣ الكميات المتوقعة

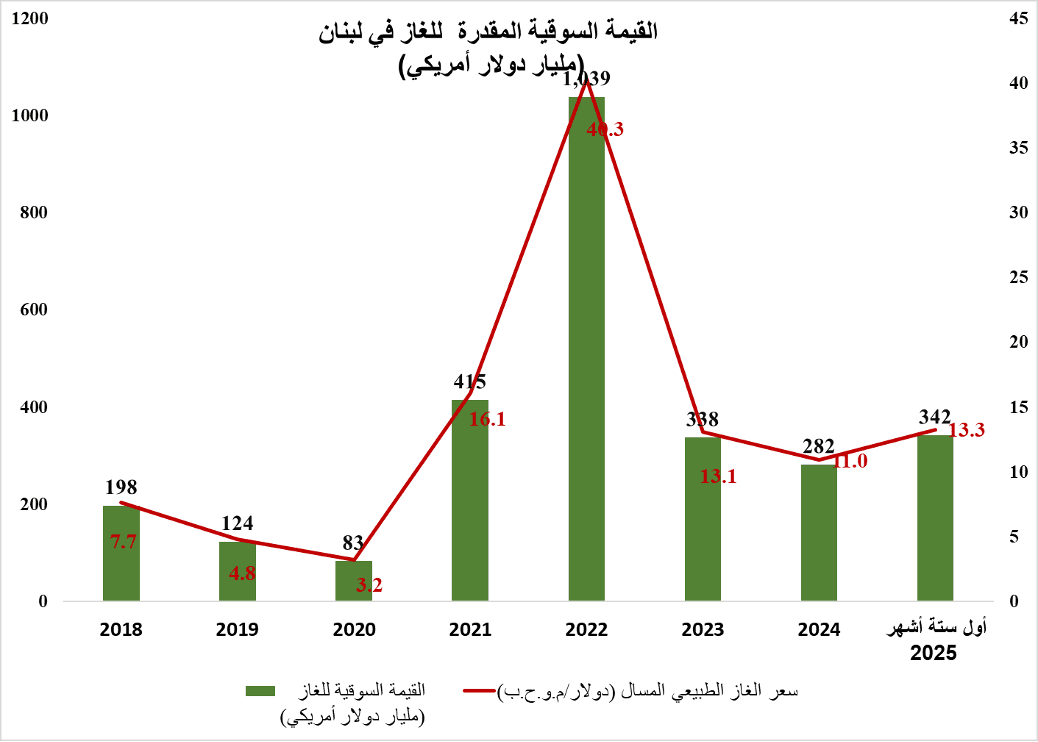

الغاز الطبيعي: تشير المسوحات الزلزالية الثنائية والثلاثية الأبعاد، التي أُجريت خلال العقدين الماضيين، إلى وجود ما بين 120 و130 تريليون قدم مكعب من الغاز في حوض شرق المتوسط. وتُقدّر الحصة المحتملة للبنان بنحو 32 تريليون قدم مكعب، أي ما يعادل قيمة سوقية تقديرية تبلغ حوالي 342 مليار دولار أمريكي وفق أسعار النصف الأول من عام 2025. وتأتي هذه التقديرات في ظل منافسة إقليمية متزايدة، لا سيما من جانب إسرائيل وقبرص، في استغلال الموارد الغازية المشتركة في حوض البحر المتوسط

للمقارنة الإقليمية، تبيّن التجربة المصرية في حقل "ظهر" – الواقع في المنطقة الاقتصادية الخالصة لمصر في البحر الأبيض المتوسط، وتحديدًا قبالة سواحل مدينة بورسعيد شمال شرق البلاد- تحدّيين جوهريين يواجهان طموحات لبنان النفطية:

- أولاً، تقلصّت إيرادات الحقل من 29 مليار دولار أمريكي عام 2022 إلى نحو 9 مليارات دولار أمريكي في عام 2024 أي بتراجع نسبته 69%، ما يعكس ضعف مرونة النماذج المالية الحالية، ويطرح علامات استفهام حول استدامتها في مواجهة تقلبات الأسعار.

- ثانياً، تراجع إنتاجه بحوالي 34% خلال عامين فقط، مما يفرض وضع هوامش أمان تقنية ومالية. أما المؤشر الأبرز فيكمن في اعتماد مصر على شبكتها التحتية الجاهزة (خطوط أنابيب، محطات تسييل)، ما أتاح لها تسريع التصدير وتحقيق عائدات فورية من هذا الحقل - وهي عناصر يفتقر إليها لبنان تمامًا.

ولتحقيق أفضل فرص النجاح وتفادي التحديات المرتقبة، تبرز الحاجة إلى:

- نماذج مالية متحفظة ترتكز على أسعار معتدلة للغاز (10–14 دولارًا لكل مليون وحدة حرارية بريطانية- MMBtu)

- استثمار فوري في البنى التحتية بقيمة تقديرية تتجاوز ملياري دولار أمريكي مما يستدعي ضمانات سيادية أو شراكات دولية مُكلفة، خاصة في ظل شروط التمويل الصعبة وأسعار فائدة مرتفعة نتيجة التصنيف الائتماني المُتدني للبنان

- صندوق سيادي قادر على امتصاص صدمات تقلبات السوق.

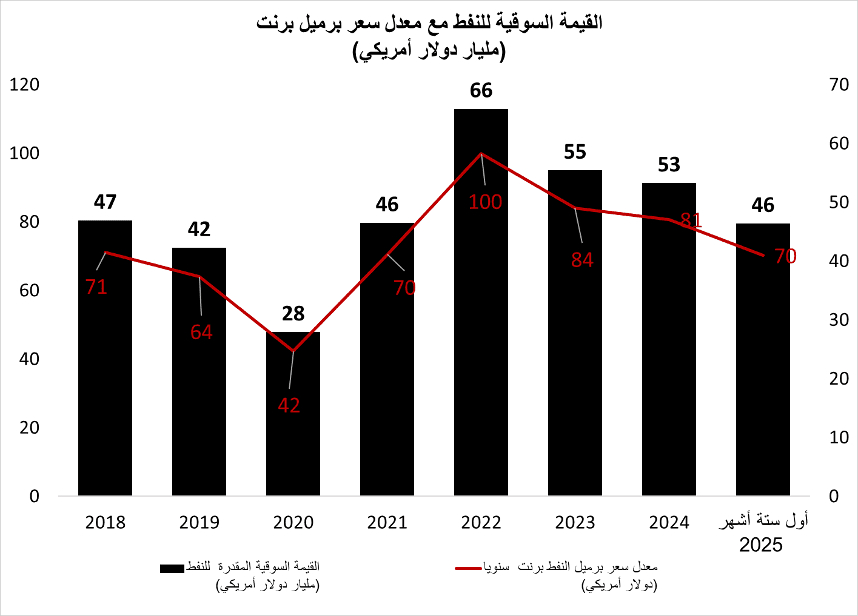

النفط: بالاستناد إلى المسوحات الزلزالية ذاتها التي غطّت المياه الإقليمية والمنطقة الاقتصادية الخالصة، تشير التقديرات الأولية إلى وجود نحو 660 مليون برميل من النفط الخام القابل للاستخراج. وتُقدّر القيمة السوقية لهذه الكميات، حتى النصف الأول من عام 2025، بحوالي 46 مليار دولار أمريكي، وذلك على أساس متوسط سعر لبرميل خام برنت حوالي 70 دولارًا.

حجم الثروة التقديرية وعدم استقرار قيمتها السوقية

رغم التقديرات المتفائلة حول ثروات لبنان الهيدروكربونية – والتي تشير إلى نحو 32 تريليون قدم مكعب من الغاز و660 مليون برميل من النفط – إلا أن هذه الأرقام تبقى ضمن نطاق التقديرات النظرية غير المثبتة. فهي تستند إلى مسوحات زلزالية أولية لم تُدعَّم بعد بحفريات استكشافية ناجحة، خاصة بعد فشل أعمال التنقيب في الرقعتين 4 و9، ما يعزز الشكوك حول إمكانية تحويل هذه التقديرات إلى احتياطات تجارية مؤكدة. وتشير التجارب الدولية إلى أن معدلات التحوّل من التقديرات إلى احتياطات مثبتة نادرًا ما تتجاوز 10% إلى 20% حتى في أفضل السيناريوات.

وإلى جانب ذلك، فإن القيمة السوقية النظرية للثروة – والتي قُدّرت بنحو 388 مليار دولار أمريكي- وفق أسعار النصف الأول من عام 2025 – تظل شديدة التقلّب، كونها تستند إلى أسعار مرتفعة نسبيًا لتصدير الغاز إلى أوروبا، وهي أسعار تتأثر بديناميات متغيّرة تشمل العرض والطلب، والتحولات الجيوسياسية، واتجاهات الطاقة العالمية. في ظل هذه المعطيات، يبرز خطر بناء نموذج مالي على أرقام غير مؤكدة وقيم غير مستقرة، ما يتطلب اعتماد مقاربة واقعية متحفّظة عند احتساب العائدات المتوقعة. كما يُلقي الضوء على الحاجة الملحة لمعالجة التحديات البنيوية والمؤسساتية، وتطوير البنية التحتية واعتماد نموذج استثماري واضح، كي لا يجد لبنان نفسه في موقع هامشي ضمن خريطة الطاقة الإقليمية التي تشهد تنافسًا متسارعًا.

ولكن تقدير القيمة السوقية وحده لا يكفي لفهم مستقبل القطاع، إذ يعتمد تحقّق هذه الأرقام على مسار زمني معقّد مليء بالتحديات، بدءًا من الاستكشاف وحتى الإنتاج التجاري. ويُبيّن الجدول التالي المحطات الأساسية لهذا المسار الزمني المرتقب، وما يرافق كل منها من تحديات محتملة:

المرحلة | الفترة الزمنية | التحديات المحتملة | |

الاستكشاف الجديد | 2025-2027 | ضعف جاذبية الاستثمار في ظل الأزمة الاقتصادية | |

تطوير البنية التحتية | 2027-2030 | تمويل أولي مرتفع، غياب محطات المعالجة، ضعف الشبكات الداخلية، انهيار مرافئ التصدير هيمنة جهات غير حكومية على البنية التشغيلية للقطاع | |

تطوير الحقول | 2030-2032 | تحديات تمويلية حادة، تأخير في التجهيزات التقنية، حاجة لتنسيق مع شركات دولية تعرض خطوط الأنابيب لمخاطر أمنية محتملة | |

الإنتاج التجاري | 2035 |

|

كما يتطلب تحقيق الإنتاج التجاري بحلول 2035 تسريعًا غير مسبوق في الاستكشاف والتمويل والبنية التحتية، علمًا أن هذا الهدف يعتمد بالكامل على تطوير المشاريع البحرية (offshore)، لغياب أي موارد مثبتة على اليابسة. وعلماً أن عمليات التنقيب الجديدة لن تبدأ قبل 2027-2028 في أفضل السيناريوهات. في هذا السياق، يُشكل غياب البنية التحتية الأساسية تحديًا حاسمًا أمام أي إنتاج فعلي وتشمل:

- محطات معالجة الغاز على الشاطئ (Onshore Gas Processing Plants)

- شبكة أنابيب متكاملة تربط نقاط الإنتاج بالشبكة الوطنية، علمًا أن هذه الأخيرة تعاني حاليًا من شبه انهيار.

- تحديث موانئ التصدير (مرفأ صيدا أو مرفأ الزهراني أو مرفأ طرابلس، أو مرفأ جونية) لتكون قادرة على استقبال سفن الشحن والتخزين. يتطلب تطوير هذه البنية التحتية استثماراً أولياً يتجاوز ملياري دولار أمريكي (استناداً إلى تكلفة تطوير مرفأ دمياط للغاز الطبيعي المسال في مصر). يمثل هذا التحدي التمويلي عائقاً حاسماً أمام جاهزية لبنان لمرحلة الإنتاج، خاصة في ظل شح السيولة الحكومية.

كما أن تشغيل محطات المعالجة الساحلية يتطلّب خدمات لوجستية بحرية متكاملة، تشمل سفن الدعم، ومنصّات الصيانة، وأنظمة الاستجابة الطارئة، وهي عناصر غير متوفرة حاليًا في البنية البحرية اللبنانية. غياب هذه الخدمات الداعمة قد يُعيق الربط الفعّال بين الحقول البحرية والمنشآت البرية، ما يستوجب تطوير مرافئ خدماتية بحرية متخصصة بالتوازي مع محطات المعالجة الساحلية

٤ المخاطر والفرص المرتبطة بالأنشطة البحرية: بُعد خاص بعمليات الاستكشاف والإنتاج في عرض البحر

تقتصر موارد لبنان الهيدروكربونية على المياه البحرية، مع عدم وجود اكتشافات تجارية على اليابسة حتى تاريخه، مما يفرض مقاربة خاصة من حيث البنية التحتية، الأمن البحري، والمخاطر التشغيلية. ففي غياب منصات معالجة بحرية (Offshore Processing Platforms) مثل وحدات الإنتاج والتخزين العائمة (Floating Production, Storage and Offloading units) ، يعتمد السيناريو اللبناني على نقل الغاز عبر خطوط أنابيب تحت البحر إلى محطات معالجة ساحلية. هذا الخيار يفرض تحديات مالية وتقنية، تتطلب تقديرات دقيقة لتكاليف المعدّات تحت البحرية (Subsea Equipment) وأعمال الصيانة، خاصةً في ظل غياب الخبرات الوطنية في هذا المجال.

وبالنسبة للوضع الأمني، تبرز الحاجة إلى تنسيق دقيق مع البحرية اللبنانية وقوات اليونيفيل لتأمين منشآت الحفر والإنتاج ضد أي تهديدات، سواء من أعمال تخريب أو هجمات سيبرانية على الأنظمة الرقمية للمنصات. وقد تزيد مخاطر العواصف البحرية في شرق المتوسط من احتمالية توقف العمليات أو تعرض المنشآت لأضرار جسيمة، ما يتطلب مراجعة معايير الصمود والتأمين.

كذلك، يواجه لبنان تحديًا جيو-تقنيًا إضافيًا يتمثل في ظاهرة "الهجرة العرضية للموارد" (Cross-border Hydrocarbon Migration)، لا سيما على الحدود مع إسرائيل وقبرص، مما يستوجب تسريع المفاوضات الفنية والقانونية لضمان الحقوق اللبنانية.

ويمكن الاستفادة من تجارب دولية رائدة، حيث طورت النرويج منظومة سلامة بحرية صارمة تشمل الرقابة، الاستجابة للطوارئ، والإفصاح الشامل. كما اعتمدت غيانا سياسات محلية لتوظيف الكوادر الوطنية ضمن القطاع البحري النفطي، ما يشكل نموذجًا يمكن البناء عليه لتفعيل المحتوى المحلي في لبنان.

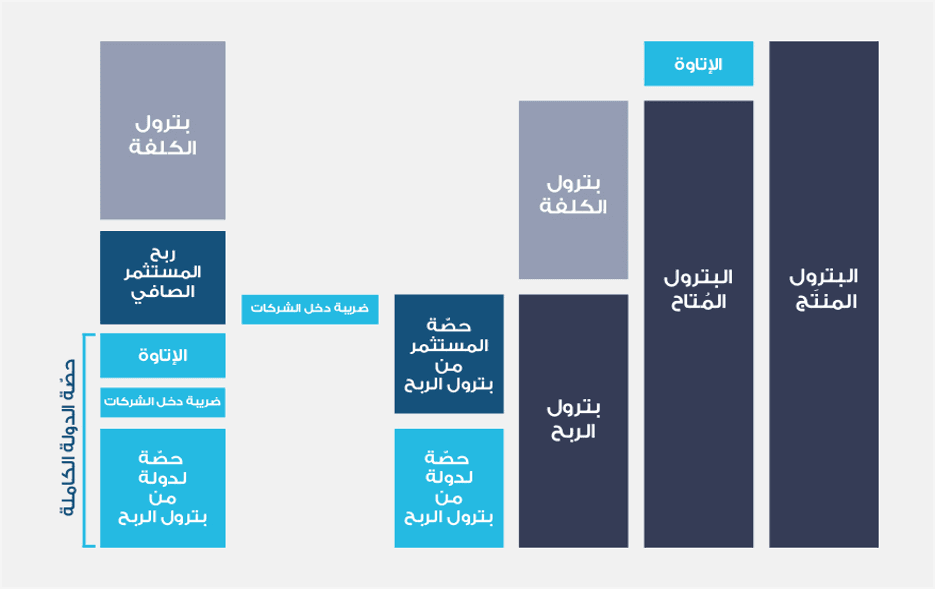

٥ الإيرادات التقديرية وآلية توزيعها: ما الذي يمكن أن تجنيه الدولة؟

ومع استمرار لبنان بمواجهة أسوء الازمات المالية والاقتصادية حسب توصيف البنك الدولي وانهيار مختلف القطاعات الإنتاجية والخدماتية، تُعول الحكومة بشكل أساسي على عائدات النفط والغاز المرجو العثور عليها في المياه الإقليمية. وقد أشار موقع هيئة إدارة قطاع البترول لبنان أنه وفي حال نجاح "عمليات التنقيب"، وبدء أعمال الإنتاج، تحصل الدولة على الإتاوة من البترول المنتج ثم يستردّ أصحاب الحقوق تكاليفهم تباعاً بناءً على سقف بترول الكلفة. كما ويتمّ تقاسم بترول الربح بعد ذلك بين الدولة (55%-65%) وأصحاب الحقوق بناءً على معادلة مرتبطة بالعامل "R" أو The R-Factor Formula.

- العامل " (R-factor) هو معادلة تُستخدم لتحديد حصة الدولة من "بترول الربح" بناءً على نسبة الإيرادات الإجمالية التي يحققها المستثمر مقارنةً بتكاليفه المستردة. كلما زادت ربحية المشروع، ازدادت حصة الدولة.

ثمّ يقوم أصحاب الحقوق بتسديد الضرائب المتوجّبة عندما يكونون مكلّفين ضريبيّاً. وعليه، تتألّف حصّة الدولة الكاملة كما يلي:

الإتاوات Royalties

حصّة الدولة من بترول الربح Government share of Profit Petroleum

الضرائب Taxes

وبحسب موقع هيئة إدارة قطاع البترول لبنان فإنه لن يتمّ التعويض على أصحاب الحقوق في حال عدم تحقيق أي اكتشافات تجاريّة، وعليه سيقومون تباعاً بالتخلي عن التراخيص / الرخص.

٦ التمويل الخارجي والاستثمارات الأجنبية المباشرة كمدخل أساس لإنقاذ القطاع النفطي

ولا بد من الإشارة إلى أنه بدون إقرار حزمة الإصلاحات المالية — لا سيما قانون إعادة هيكلة المصارف وقانون رسملة مصرف لبنان- سيصبح جذب استثمارات أجنبية مباشرة عملية شبه مستحيل وقد يُفقد لبنان فرصة الحصول على تمويل صندوق النقد الدولي. هذا الإخفاق لن يعيق برنامج الإنقاذ الاقتصادي فحسب، بل سيُعطّل تطوير القطاع النفطي بأكمله بسبب تردد المستثمرين الدوليين وغياب التمويل الدولي. فالحصول على تمويل صندوق النقد الدولي المقدر بحوالي بقيمة 4.2 مليار دولار أمريكي يبقى مرهونًا بمدى التزام الدولة بتنفيذ إصلاحات مالية وإدارية أساسية. ومع تأخّر التقدم في هذه الإصلاحات، فإن العائدات المحتملة قد تُهدر وتُستخدم في تمويل العجز بدلاً من إحداث تحوّل اقتصادي مستدام.

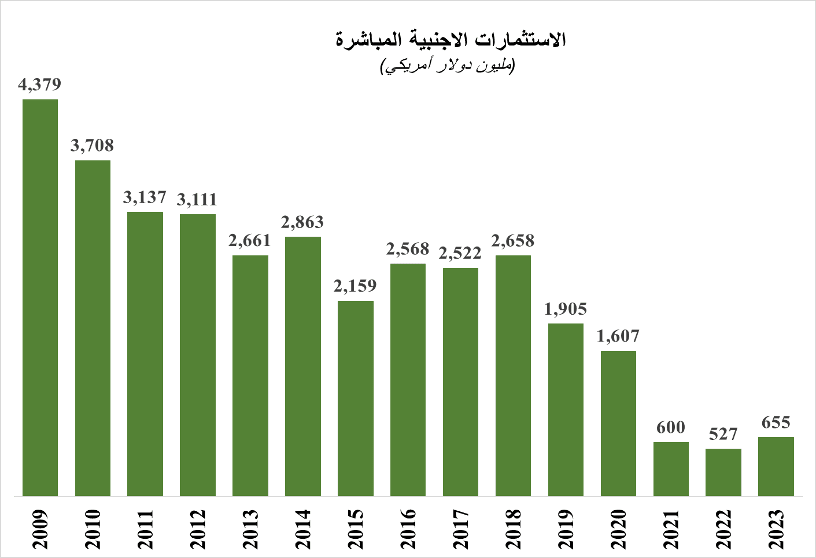

ومن جانب آخر، يمكن لتلك العائدات في ظل الاتفاق المنشود، أن تكون عاملاً أساسياً في استقطاب الاستثمارات الأجنبية المباشرة (Foreign Direct Investments) خاصةً بعد تراجعها إلى ما دون 700 مليون دولار أمريكي في عام 2023 بعدما تجاوزت عتبة 2.8 مليار دولار في 2014 كما أظهرت إحصاءات World Investment Report الأخيرة. ولا بد من الإشارة إلى أنه وبالرغم من تعرض لبنان للعديد من التحديات، لطالما كان البلد جاذباً للاستثمارات الأجنبية في السنوات الماضية للعديد من الأسباب أهمها قدرته المميزة على تحدي الأزمات والخروج منها. وعلى سبيل المثال لا الحصر استقطب لبنان في عام 2009 – أي بعد الأزمة المالية العالمية في 2008- حوالي 4.4 مليار دولار أمريكي من الاستثمارات الأجنبية- الأعلى منذ عام 1990- بالرغم من حالة عدم الاستقرار السياسي والأمني بمقابل وضع مالي واقتصادي مستقر.

ولا بد من الإشارة إلى مخاوف المستثمرين في قطاع الطاقة من سيطرة جماعات مسلّحة، وعلى رأسها حزب الله، على المناطق الساحلية المحيطة بمواقع التنقيب، ما يرفع المخاطر التشغيلية ويُضعف ثقة الشركات الدولية ببيئة الاستثمار. وتُفاقم هذه المخاوف في الرقع الحدودية الحساسة، لا سيما الرقعة 9، من كلفة التأمين البحري على الحفارات والمنشآت، وتُشدّد من شروط التمويل، ما ينعكس سلبًا على الجدوى الاقتصادية للمشاريع.

٧ الالتزامات البيئية والحاجة إلى الحوكمة المناخية

لا يمكن الحديث عن تنمية قطاع الهيدروكربونات دون مراعاة الأثر البيئي والاجتماعي المترتب عليه. فالتسربات النفطية، على سبيل المثال، تُشكّل تهديدًا مباشرًا للبيئة البحرية والساحلية، وتُعرّض قطاعات حيوية مثل السياحة والصيد البحري للخطر، وهما يمثلان أكثر من 5% من الناتج المحلي الإجمالي اللبناني. ومن هنا، تبرز أهمية تضمين تقييم الأثر البيئي والاجتماعيEnvironmental and Social Impact Assessment)) وفق معايير مبادرة الشفافية في الصناعات الاستخراجية كشرط مسبق لأي عقد استكشاف أو إنتاج. يُضاف إلى هذا التحدي الالتزام الملزم للبنان بموجب اتفاقية باريس للمناخ بتحقيق الحياد الكربوني (صافي انبعاثات صفر) بحلول عام 2050 ما لم يُرافَق بتحوّل استثنائي نحو الطاقة المتجددة ومشاريع تعويض الانبعاثات. يتطلب هذا الهدف الطموح تحوّلاً جذرياً في مزيج الطاقة الوطني، حيث تشير خارطة طريق وزارة الطاقة والمياه إلى ضرورة رفع حصة المصادر المتجددة من حوالي 3% حالياً إلى 30% بحلول عام 2030 (غالباً ما يُشار إلى 2035 في الخطط). وفي هذا السياق، يُصبح تطوير قطاع الهيدروكربون معضلة استراتيجية: فاستخراج الغاز- رغم أهميته للإيرادات - من شأنه أن يزيد انبعاثات لبنان السنوية بنسبة 15%-20% حسب تقديرات البنك الدولي الصادرة في ربيع 2024، ما قد يتعارض مع التزاماته المناخية. وكحلّ مُقترح لمعالجة هذه المعضلة، يمكن اعتماد نموذج تمويل تبادلي: مثل تحويل نسبة (مثال: 15%) من عائدات النفط والغاز مستقبلاً مباشرةً إلى مشاريع طاقة متجددة (شمسية، رياح، كهرومائية)، مع إمكانية ربط منح التراخيص النفطية باستثمار الشركات في مشاريع خفض الكربون (كحقول التقاط الكربون أو مشاريع كفاءة الطاقة). تجدر الإشارة إلى أن هذا النموذج التمويلي يبقى فكرة تستحق النقاش وليس سياسة عامة معتمدة بعد.

كما يبرز غياب خطة وطنية شاملة للاستجابة للتسرّبات النفطية البحرية، سواء على مستوى المعدّات أو فرق الطوارئ، ما يُعرّض البيئة الساحلية والبحرية لمخاطر جسيمة في حال وقوع حادث. ويمكن للبنان أن يستفيد من شراكات دولية، لا سيما مع آليات الحماية المدنية في الاتحاد الأوروبي (EU Civil Protection Mechanism) أو مع المراكز الإقليمية العاملة في حوض البحر الأبيض المتوسط، لتعزيز الجاهزية والاستجابة الفورية لمثل هذه الحوادث.

٨ من لعنة النفط إلى الاستقرار المالي: مستقبل الصندوق السيادي في لبنان

في ظل الأزمات المتراكمة التي أضعفت مؤسسات الدولة وأدّت إلى تلاشي ثقة المواطنين، يشكّل قطاع النفط والغاز فرصة محتملة لإعادة تصويب المسار الاقتصادي في لبنان. غير أن التجارب العالمية، بما فيها الإقليمية، تشير بوضوح إلى أن وفرة الموارد الطبيعية لا تفضي تلقائيًا إلى تحقيق النمو، ما لم تُدار ضمن أطر مؤسسية رشيدة وضوابط شفافة. وبناءً عليه، فإن مقاربة هذا القطاع تتطلّب هندسة حوكمة مالية وتشريعية متكاملة تبدأ من مرحلة الاستكشاف، مرورًا بإدارة العائدات، ووصولًا إلى استثمارها ضمن قنوات تنموية واضحة، بما يضمن تحصينها ضد مخاطر الفساد والتقلبات الدورية في الأسواق. وفي هذا السياق، تبرز ضرورة تجنّب ما يُعرف بـلعنة النفط، التي أصابت العديد من الدول المنتجة للنفط نتيجة غياب الشفافية وارتباط العائدات بمنظومات ريعية.

لذا، فإن أحد أبرز الدروس المستخلصة من التجارب الدولية الناجحة هو أن إدارة الثروة النفطية لا تُبنى على الإيرادات وحدها، بل على المؤسسات التي تنظّم تدفّقها وتضمن استثمارها في مستقبل الأجيال. ومن هنا، يبرز دور الصناديق السيادية كأداة مركزية لكسر الحلقة الريعية وتحقيق التنمية المستدامة. ولذلك يشكّل الصندوق السيادي اللبناني، الذي أُقرّ وفق (القانون 318/2023) في آب 2023 في مجلس النواب، أحد الركائز الأساسية في هذا المسار، بشرط أن يُفعّل ضمن آليات تضمن الشفافية والمساءلة وربط الإيرادات بأهداف التنمية. ولتأمين ذلك، تقتضي خارطة الطريق اعتماد حزمة مترابطة من الإصلاحات والضوابط:

١- الشفافية التعاقدية: التزام لبنان بمبادئ مبادرة الشفافية في الصناعات الاستخراجية (Extractive Industries Transparency Initiative) لضمان نشر العقود والبيانات المالية المرتبطة بعمليات الاستكشاف والإنتاج.

٢- شرطية الإنفاق: ربط صرف أي عائدات من الصندوق بتنفيذ إصلاحات بنيوية، لا سيما في قطاع الكهرباء.

٣- هيئة رقابية مستقلة: إنشاء هيئة مستقلة تتولى الإشراف الكامل على القطاع، وتتمتع بصلاحيات رقابية ومحاسبية فعلية وميزانية مستقلة.

٤- استثمار في رأس المال البشري: تخصيص نسبة من العائدات لقطاعات الصحة والتعليم والابتكار، بما يخلق قيمة مضافة طويلة الأجل.

٥- ربط 30% من العائدات لسداد الودائع أو تغذية صندوق استرداد الودائع، من خلال آلية قانونية مُلزمة بما يعيد بعضاً من الثقة المجتمعية ويحوّل الثروة إلى مدخل فعلي لمعالجة الاختلالات المالية المتراكمة.

٦- تأمين المنشآت النفطية حصراً بيد القوى الأمنية الشرعية، مع منع أي دور للميليشيات أو الجهات غير النظامية في الحماية أو في فرض أي رسوم أو نفوذ على عمليات التشغيل.

٩ الإصلاح أولًا... فالثروة وحدها لا تكفيب

رغم ما تحمله الثروة النفطية والغازية من وعود بإعادة تشكيل المشهد الاقتصادي في لبنان، تُظهر تجارب الدول المنتجة أن الموارد الطبيعية ليست ضمانة للخروج من الأزمات، بل قد تتحول إلى عبء إضافي في غياب الإدارة الرشيدة وتغييب المصلحة العامة.

لقد بيّن هذا التقرير أن النجاح لا يُقاس بحجم الاحتياطات أو قيمة العائدات، بل بمدى الجاهزية المؤسسية، ومستوى الشفافية، ووجود إرادة سياسية فاعلة. فالثروة الهيدروكربونية ليست ضمانًا للنهوض، ما لم تُواكبها بيئة أمنية مستقرة خاضعة لسلطة الدولة، وبنية تحتية متكاملة، وآليات حوكمة تضمن توجيه العائدات نحو الإصلاح، لا نحو تمويل العجز.

فلبنان أمام مفترق طرق حاسم: إما أن يجعل من هذه الثروة منصة انطلاق نحو إصلاح سياسي–اقتصادي شامل، أو ينزلق مجددًا في دروب الهدر والزبائنية. فالمسألة ليست تقنية فحسب، بل سياسية بامتياز، وتتطلب إرادة واضحة لبناء مؤسسات شفافة ومستقلة، وتنفيذ إصلاحات جذرية – في مقدمتها إعادة هيكلة القطاع المصرفي، وإقرار قانون رسملة مصرف لبنان – بما يتماشى مع شروط صندوق النقد الدولي ويُطلق مسار التعافي الاقتصادي. إن ربط الثروة بالإصلاح، لا بالمحاصصة، هو الاختبار الحقيقي لقدرة الدولة على النهوض.

وفي الختام، لا بد أن يترافق ذلك مع تسليم الجماعات غير الشرعية لسلاحها للدولة اللبنانية، وضمان السيطرة الحصرية للدولة على المرافق والمنشآت الحيوية، باعتبار ذلك شرطًا أساسيًا لجذب الاستثمار وتحقيق الاستقرار في مختلف القطاعات.

شارك هذا

اتصل بنا

إذا كان لديك أي استفسار حول خدمتنا، يرجى الاتصال بنا

- +961 3 727 636

- infore-co-de.com

المقالات الشائعة

June 08, 2025

From Balance to Alignment: How the 1967 War Redefined U.S. Foreign Policy in the Middle East

By Ziad Hariri

June 09, 2025

اللامركزية الإدارية في لبنان: مسار الإصلاح، التحديات، وآفاق التطبيق

By Ziad Hariri

August 17, 2025

Lebanon’s Last Chance: Disarming Nonstate Actors in a Post-War Transition

By Ziad Hariri